在全球应对气候变化的宏大叙事下,碳金融正从边缘走向资本市场的中心舞台。作为连接绿色产业与金融资本的桥梁,碳金融不仅是一种政策工具,更是一个快速成长的战略性新兴市场。本文将聚焦碳金融政策的演进路径,并对当前主流的碳金融交易产品进行梳理,以期为社会经济咨询服务提供专业视角。

一、碳金融政策的演进脉络

碳金融政策的基石是碳排放权交易体系(ETS),其发展通常遵循“顶层设计-试点探索-全国统一-深化完善”的路径。

- 起步与试点阶段(2011-2017年):中国自2011年起在北京、上海、广东、深圳等七省市启动碳排放权交易试点,探索配额分配、MRV(监测、报告与核查)等核心机制。此阶段的政策重点在于搭建地方性市场框架,为全国市场积累经验。

- 全国统一市场建立阶段(2017-2021年):以《全国碳排放权交易市场建设方案(发电行业)》的发布为标志,中国碳市场建设进入以发电行业为突破口的全国统一阶段。2021年7月,全国碳排放权交易市场正式启动上线交易,成为全球覆盖温室气体排放量规模最大的碳市场。此阶段政策的核心是确立全国统一的基本制度、数据标准和交易平台。

- 深化与扩张阶段(2021年至今):当前,政策重点转向市场深化。一方面,推动《碳排放权交易管理暂行条例》等更高位阶的立法工作,夯实法律基础;另一方面,稳步扩大行业覆盖范围,将水泥、电解铝、钢铁等行业纳入全国碳市场已提上日程。金融管理部门陆续出台指引,鼓励金融机构参与碳市场,开发碳金融产品。

政策演进的深层逻辑,是从行政命令式的减排,转向利用市场机制发现碳价格、引导资源绿色配置,并最终将环境成本内部化,驱动经济社会全面绿色低碳转型。

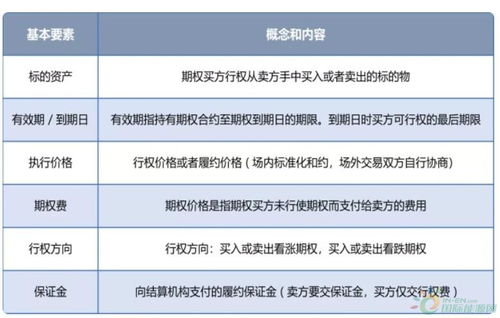

二、核心碳金融交易产品简述

随着碳市场的发展,围绕碳排放权配额(CEA)和国家核证自愿减排量(CCER)等基础碳资产,一系列金融化产品应运而生,主要可分为以下几类:

- 基础现货交易产品:

- 碳排放配额(CEA):政府分配给重点排放单位的减排指标,是强制碳市场交易的核心标的。目前全国碳市场仅允许现货交易。

- 国家核证自愿减排量(CCER):来源于可再生能源、林业碳汇等自愿减排项目的碳信用,可用于抵消部分配额清缴。CCER市场已于2024年1月重启,为市场注入新活力。

- 融资服务类产品:

- 碳资产质押融资:企业以自身持有的碳配额或CCER作为质押物,向金融机构申请贷款,盘活静态碳资产。

- 碳回购:持有碳资产的企业向金融机构卖出碳资产并约定未来以约定价格回购,实现在不转移碳资产所有权情况下的短期融资。

- 交易工具类产品:

- 借碳交易:满足市场参与者短期配额调配需求,借入方未来需归还配额并支付利息。这提升了市场流动性和灵活性。

- 碳远期/掉期:在试点市场已有实践,交易双方约定在未来某一时间以特定价格交割一定数量的碳资产,用于管理价格风险和锁定成本/收益。

- 支持服务类产品:

- 碳保险:为碳交易过程中的配额交付风险、项目减排量不及预期风险等提供保险保障,降低市场参与者的不确定性。

- 碳基金:各类产业基金和金融投资机构发起设立的、专门投资于碳资产或减排项目的基金,引导社会资本进入低碳领域。

三、对经济社会咨询服务的启示

碳金融市场的快速发展,为社会经济咨询服务开辟了新的专业赛道:

- 政策咨询:帮助企业解读复杂的碳市场政策,制定合规策略与长期碳资产管理规划。

- 市场分析与碳定价:提供碳价趋势分析、风险评估,为企业的减排决策、投资并购(如评估标的的碳资产或碳负债)提供关键依据。

- 金融产品设计与对接:协助企业设计适合自身需求的碳融资方案,并对接金融机构。

- 能力建设与培训:提升企业,特别是控排企业和潜在投资机构,对碳金融市场的认知与参与能力。

###

碳金融是绿色发展理念在资本市场的生动实践。其政策体系正日趋成熟,产品创新日益活跃。对市场主体而言,理解并主动参与碳金融,已不仅是履行环境责任,更是管理未来成本、发现新增长点、提升竞争力的关键。对社会经济咨询服务而言,深耕这一领域,意味着在绿色经济的大潮中,为客户提供前瞻性、附加值更高的专业解决方案,共享低碳转型的时代红利。随着全国碳市场覆盖行业的扩展、金融产品创新的深化以及与国际市场的潜在连接,碳金融的深度和广度都将迎来新的飞跃。